2026 年全球特用化学添加剂

站在 2026 年这个关键时间点,全球特用化学添加剂产业正同时面临「合规门坎」与「性能门坎」全面抬升的双重重构。这场转变,并非来自单一法规或单一技术突破,而是多项制度要求、制程条件与终端应用需求同步推进下所形成的结构性变化。

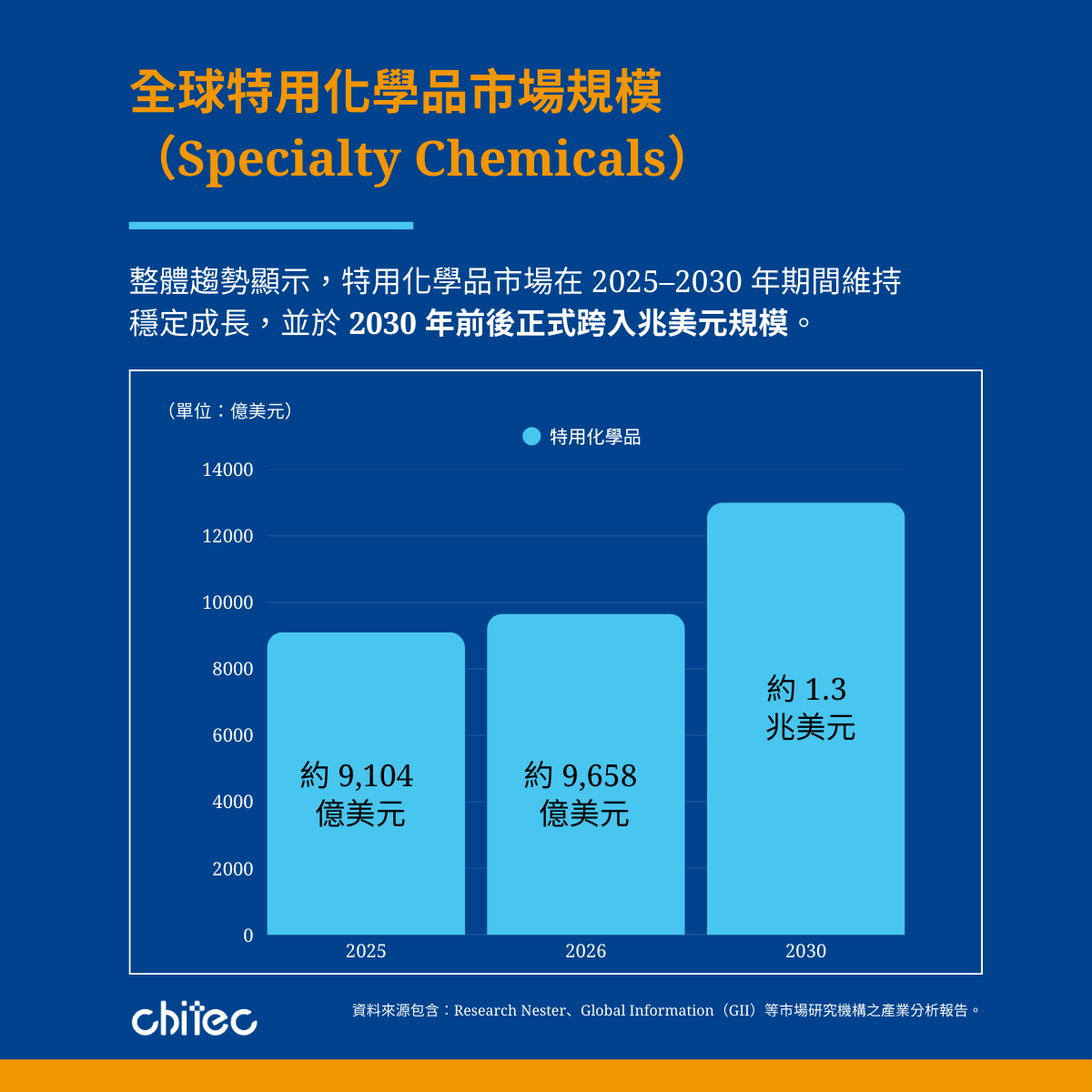

从宏观角度来看,特用化学品本身已是规模庞大且持续成长的市场。根据市场研究,全球特用化学品市场在 2025 年规模约 9,104 亿美元,预计 2026 年将增至约 9,658 亿美元,并于 2030 年前后突破 1.3 兆美元级别。以功能性添加剂为例,2025 年市场规模约 138.190 亿美元,预计到 2030 年将成长至约 203.610 亿美元,年复合成长率约 8.06%。

然而,真正正在被重新定义的,并不只是市场量体,而是添加剂在材料价值链中的角色定位。

进入 2026 年后,添加剂不再只是配方中用来补强单一性能的辅助材料,而是逐渐成为决定材料是否能被采用、产品是否能通过法规审查,以及品牌是否能有效降低召回与合规诉讼风险的关键风险控管因子。

在此背景下,特用化学添加剂的竞争逻辑,正转向一场关于 「材料主权(Material Sovereignty)」 的结构性竞赛。具备可验证、可追溯,且能长期稳定供应的合规分子架构,将更有机会在客户完成严谨材料验证后,进入高黏着度、低替换率的长期供应体系;同时,能在单一技术路径中,同步满足极限加工条件与长期耐候性能需求的添加剂设计,也正推动市场竞争,从单纯的成本比较,升级为以 「功能溢价」 为核心的价值竞争。

法规启动不可逆转换:合规替代成为刚性需求

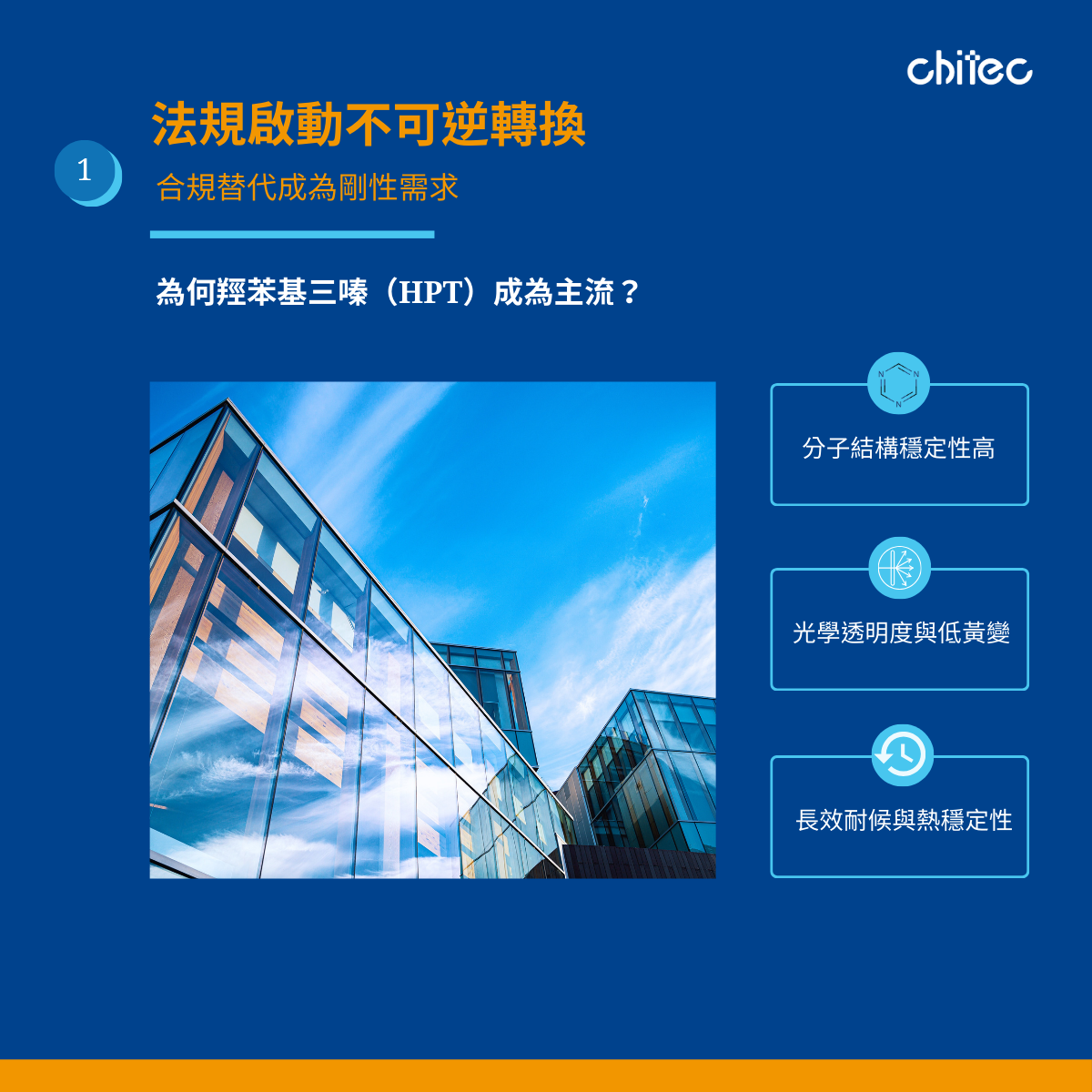

在所有添加剂品类中,紫外光稳定相关添加剂,是 2026 年法规重塑效应最早、也最明确浮现的关键战场之一。

2025年,在苯并三唑类(BTA)紫外光稳定剂中,UV-328 已正式纳入《斯德哥尔摩公约》Annex A 淘汰清单,并随 2025 年缔约方大会(COP)公告生效。针对此趋势,奇钛科技早在 2020 年便主动停止销售 UV-328,展现对长远合规的前瞻布局。

因此,市场正快速转向能同时满足 低迁移性、高热稳定性与长期光稳定性的新一代分子设计。在这样的技术转换背景下,羟苯基三嗪(HPT)成为 2026 年后的主流选项,并非偶然。其核心价值不仅在于法规合规,更在于能在单一分子架构中,同时降低高温加工风险与长期曝晒劣化风险,进一步提升材料与产品的整体可靠性。

高温工程塑料与极限加工:添加剂竞争走向制程端

AI 高算力服务器、电动车功率模块、5G/6G 高频通讯设备,以及高度整合的车载显示系统,正同步将塑料材料推向更严苛的加工环境:更高的加工温度、更快的剪切速率,以及更严格的可靠度要求。

研究显示,全球工程塑料市场在 2025 至 2030 年期间,年成长率预期维持在 6%~8%,明显高于整体塑料市场。这股成长动能主要来自电动车、AI 服务器与高频通讯等高温、高可靠性应用,显示高性能工程塑料已成为长期结构性需求,而非短期风潮。

然而,真正拉开材料差距的,并非市场规模,而是一个更现实的问题:在 300°C 以上的加工温度下,是否能稳定量产并维持良率?

当加工温度持续拉高,传统添加剂的问题会被快速放大,包括挥发造成模具污染、热分解导致颜色不稳、色差扩大,以及添加剂迁移所引发的雾化、析出或外观缺陷。这些问题最终转化为停机清模、报废率上升、交期不稳与客诉风险,直接影响产线效率(OEE)与整体成本结构。

因此,添加剂的分子设计方向,正逐步转向 「结构锁固」 的设计思维。透过侧链设计与分子极性控制,使添加剂在高温熔融加工时能更稳定地留存在材料内部,降低挥发与迁移风险。对汽车内装、低污染电子连接器,以及高外观要求的结构件而言,真正具价值的,已不再是耐热等级标示,而是实际制程中被验证的 低挥发、低迁移、低析出 表现。

水性涂料的下一段竞争:从低 VOC,走向低碳物流与供应链效率

进入 2026 年,水性涂料产业的竞争焦点,正逐步从「是否符合 VOC 法规」,延伸至 供应链效率与 Scope 3 碳足迹的可控性。虽然水性涂料市场仍处于成长轨道,但真正影响企业长期获利能力的,已不再只是配方端的溶剂替代,而是整体供应模式是否具备效率与韧性。

在跨国运输情境中,产品中相当比例实际上为水分,不仅放大了无效重量与体积成本,也同步提高了运输过程中的碳排放。在强调 Scope 3 减碳与供应韧性的产业环境下,这样的低效率结构,正逐渐成为高端应用难以承受的隐性成本。

也因此,2026 年后的技术路径,开始明确转向 无水液态、高有效成分 的添加剂设计。透过功能性载体取代水分,在相同活性条件下,可显著降低所需的运输体积与重量,从源头改善物流效率与碳足迹。同时,无水液态系统在低温环境下具备更高稳定性,也能有效降低微生物滋生与防腐剂依赖,进一步简化储存与库存管理。

显示与光学供应链:推动添加剂进入「精准波段」时代

若要辨识 2026 年最具放大效应的终端应用趋势,显示与光学材料无疑位居前段班。显示技术早已不再局限于手机与电视,而是全面渗透至车载座舱、工业控制、AR/VR、穿戴式装置与公共信息系统,形成「屏幕无处不在」的新常态。

在材料端,这股趋势同样反映于光学膜与光学材料市场的持续扩张。随着应用场景日益多元,客户对透明度、色偏、黄变与长期稳定性的容忍度持续降低,任何微小的光学劣化,都可能被直接放大为品牌与使用者体验风险。

在此背景下,添加剂的研发逻辑,正从过去的「广域保护」,转向更精细的 光谱控制。传统紫外光吸收多集中于 400 nm 以下,但在护眼显示、车载屏幕与长时间近距离观看的应用情境中,市场开始要求对 400 nm 以上的高能可见光(HEV)进行更精准的管理,同时又不能牺牲色彩真实性。

其技术本质,已不再进是「能不能吸收」,而是是否具备 窄波段、陡峭截止 的能力,在关键波段发挥作用,将视觉疲劳与潜在健康风险降到最低,同时把黄变与色偏控制在品牌可接受的范围内。